Ordnungsgemäße Rechnung

Ist eine Rechnung nicht ordnungsgemäß, schenken Sie dem Finanzamt Geld.

Eine ordnungsgemäße Rechnung ist Voraussetzung für den Vorsteuerabzug. Sind nicht alle Vorschriften erfüllt, wird der Vorsteuerabzug versagt, ggf. nachträglich bei einer Betriebsprüfung. Eine fehlerhafte Rechnung kann aber jederzeit berichtigt werden. Allerdings kann man die Vorsteuer dann erst zum Zeitpunkt der Berichtigung geltend machen (Zinsverlust). Auf einer Rechnung zu hoch ausgewiesene Umsatzsteuer ist dennoch an das Finanzamt zu zahlen.

Ein Unternehmer ist zur Ausstellung einer ordnungsgemäßen Rechnung innerhalb von 6 Monaten verpflichtet. Dieses kann auf Papier, per Fax oder auf elektronischem Wege erfolgen.

Eine Rechnung ist 10 Jahre aufzubewahren, beginnend mit dem 31.12. des Wirtschaftsjahres (bei Klageverfahren länger). Innerhalb dieses Zeitraumes muss die Rechnung lesbar bleiben. Insbesondere bei Thermopapier empfielt sich daher, die Rechnung zu kopieren.

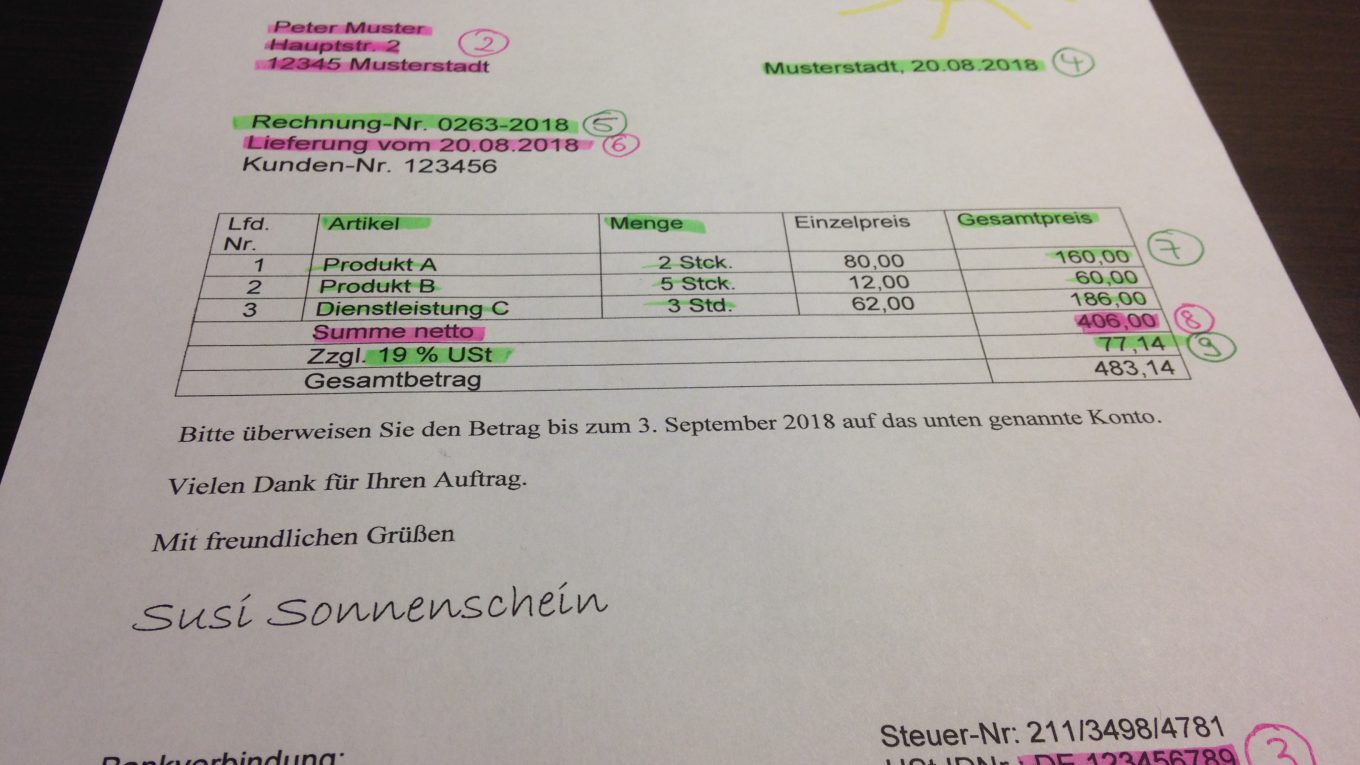

Zu den Pflichtangaben gehören:

- Vollständiger Name und Anschrift des leistendenen Unternehmens

- Vollständiger Name und Anschrift des Leistungsempfängers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Ausstellungsdatum

- Fortlaufende Nummer

- Zeitpunkt der Leistung (ggf. „Leistungsdatum entspricht Rechnungsdatum“)

- Menge und Art der Leistung (handelsübliche Bezeichnung: Schnittblumen, Kurzwaren etc. genügen. Geschenkartikel, Waren etc. reichen nicht aus)

- Entgelt (Nettobetrag; nach Steuersätzen)

- Steuersatz und Steuerbetrag (bei steuerfreier Lieferung: Hinweis)

Es gibt Erleichterungen für Kleinbetragsrechnung bis zu 250,00 Euro, Dauerleistungen und Fahrausweise.

Für bestimmte Leistungen schuldet der Leistungsempfänger die Umsatzsteuer. Diese ist in dem Finanzamt zu melden, gleichzeitig ist der Vorsteuerabzug möglich. Auf der Rechnung des Unternehmers muss auf den „Wechsel der Steuerschuldnerschaft“ hingewiesen werden.